7.4. ПОРІВНЯЛЬНИЙ

АНАЛІЗ КЛАССИЧНОЇ

ВІДКРИТОЇ ЕКОНОМІКИ ДЕРЖАВИ І ЗАКРИТОЇ

ЕКОНОМІКИ КООПЕРАЦІЇ

- базовий

зв’язок внутрішнього і зовнішнього ринків,

їх

економічних і морально-етичних принципів будови.

(Абстрактна схема)

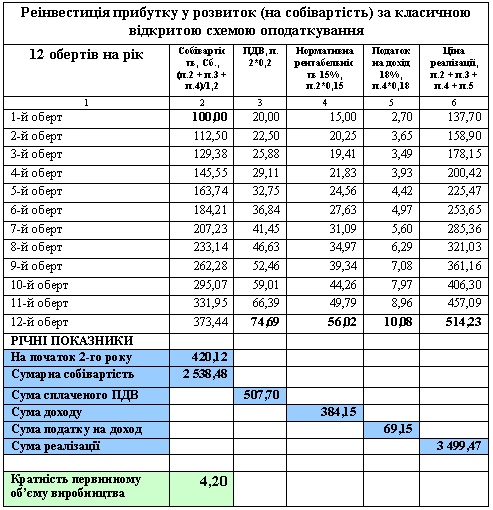

* Запропонований розрахунок діє за наступних умов:

Рядки колонки 6 є вартістю

товару, що складається із:

- собівартості (СБ.) без

ПДВ;

- ПДВ – 20%;

- планової рентабельності,

чи доходності (Д) - 15%Сб.;

- податку на прибуток – 18%Д;

Реінвестуються у виробництво

– Сб. + Д + ПДВ

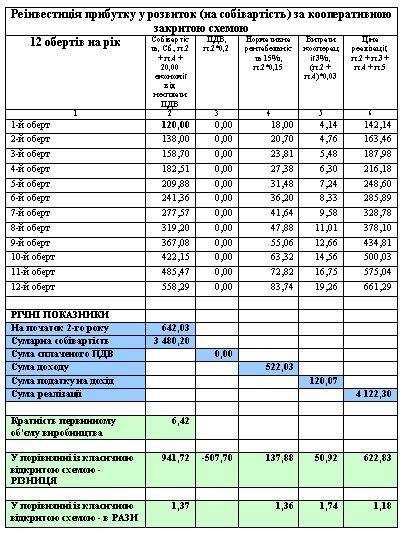

* Запропонований розрахунок діє за наступних умов:

Рядки колонки 6 є вартістю

товару, що складається із:

- собівартості (Сб.) без

ПДВ;

- ПДВ – 0%;

- планової рентабельності,

чи доходності (Д) - 15%Сб.;

- витрати кооперації на

рівні 3% з оберту (Сб. + Д) замість податку на дохід;

Реінвестуються у виробництво

– Сб. + Д.

ВИСНОВКИ:

1. Реінвестиція прибутку і ПДВ у повному обсязі у

виробництво по класичній відкритій схемі дає можливість збільшити об’єм

виробництва у 4,2 рази.

2. Реінвестиція прибутку у виробництво по

закритій схемі кооперації дає можливість

збільшити об’єм виробництва у 6,42 разів, що у півтора рази більше за

гіпотетичну можливість відкритої схеми.

3. Можливість реінвестицій за закритою схемою

кооперації, за рахунок зекономлених грошей на невиплаті ПДВ, у 1,37 рази

більший ефективна за відкриту схему економіки.

4. Вартість реалізації одиниці товару у закритій

кооперативній схемі у порівнянні із відкритою класичною схемою на 13,98% менше.

5. Реінвестиції дозволяють освоїти за рік

виробництво замість 12-ти місячних об’ємів - 34,8 об’єми.

6. Сумарний збір на витрати кооперацію 3% з

оберту більший в 1,74 рази за податок на прибуток 18%, що дає можливість більш

ефективного розвитку заритої системи.

7. Проведений аналіз підтверджує, що ПДВ -

податок перегрітої, а не дефіцитної економіки і повинен застосовуватись тільки

у тих випадках, коли треба призупинити стрімкий розвиток виробництва, а не навпаки.

8. Також, проведений аналіз підтверджує, що для

країни за відсутності ПДВ для забезпечення внутрішнього ринку податок 3% з

оберту більш ніж достатній.